摘要:為了構建更加完善的養老保障體系,第三支柱個人養老金制度正在得到越來越多的關注。這一制度旨在為個人提供額外的養老保障,通過個人自愿參與,積累養老金,以應對未來養老需求。這一支柱的引入,有助于緩解社會養老壓力,提高個人養老保障水平,為我國的養老保障體系注入新的活力。

本文目錄導讀:

隨著人口老齡化的加劇,養老問題已成為我國社會面臨的重要挑戰之一,為了應對這一挑戰,我國政府正在積極推進多層次養老保險體系的建立,其中第三支柱個人養老金是其中的重要組成部分,本文旨在探討第三支柱個人養老金的內涵、意義、實施現狀及未來發展方向,以期為我國養老保障體系的完善提供參考。

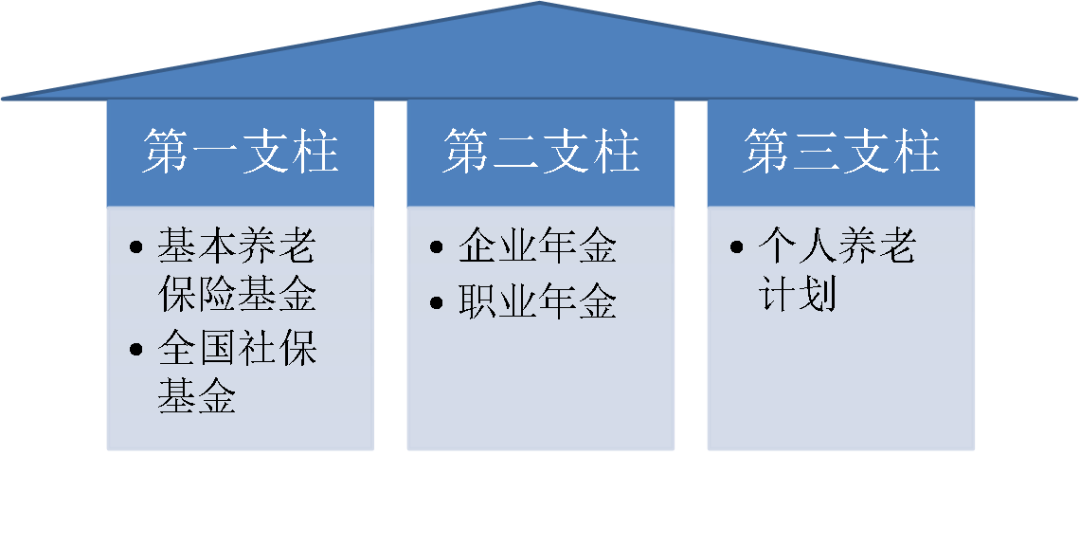

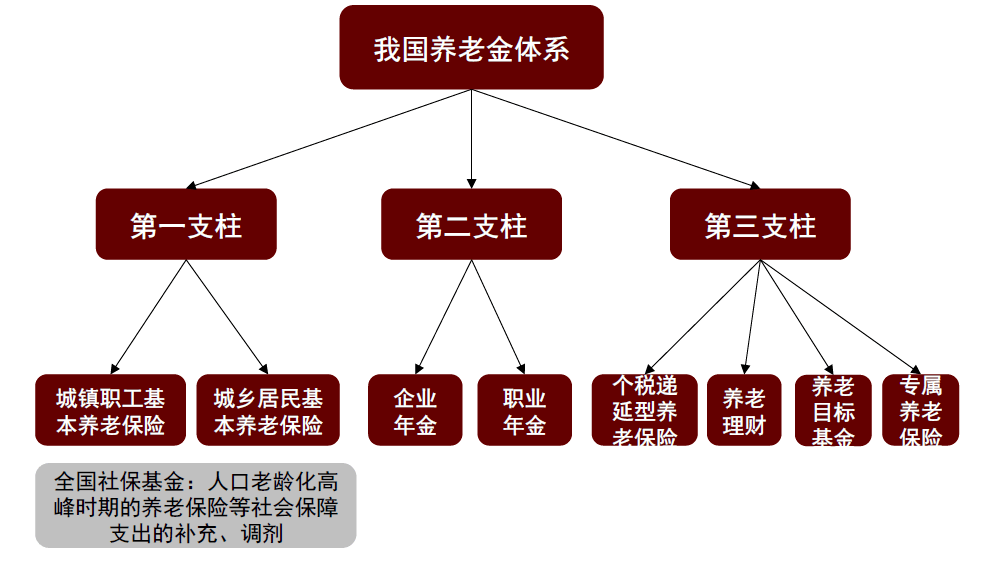

第三支柱個人養老金的內涵

第三支柱個人養老金是指由個人自愿參加,通過政府政策支持和市場化運作的養老保險制度,它是多層次養老保險體系中的重要一環,與基本養老保險、企業年金等共同構成養老保障體系的支柱,第三支柱個人養老金的主要特點是自愿性、市場化和個性化,能夠滿足不同群體的養老需求。

第三支柱個人養老金的意義

1、完善養老保障體系:第三支柱個人養老金作為多層次養老保險體系的重要組成部分,能夠彌補基本養老保險的缺口,提高養老保障水平。

2、促進個人養老金積累:通過個人自愿參保、政府政策支持和市場化運作,鼓勵個人積累養老金,提高個人養老保障能力。

3、緩解人口老齡化壓力:隨著人口老齡化的加劇,養老問題已成為我國社會面臨的重要挑戰,第三支柱個人養老金的實施,能夠在一定程度上緩解人口老齡化對養老保障體系帶來的壓力。

4、促進資本市場發展:第三支柱個人養老金的市場化運作,將為資本市場注入新的資金,促進資本市場的發展。

第三支柱個人養老金的實施現狀

我國第三支柱個人養老金的實施尚處于試點階段,各地政府陸續出臺相關政策,鼓勵個人參保,推動市場化運作,實施過程中仍存在一些問題,如參保意識不強、政策宣傳不足、投資渠道有限等。

第三支柱個人養老金的未來發展方向

1、提高參保意識:加強政策宣傳,提高個人對第三支柱養老金的認識和重視程度,鼓勵更多人參保。

2、拓寬投資渠道:豐富養老金的投資渠道,提高養老金的收益率,吸引更多資金參與。

3、加強監管力度:建立健全的監管機制,確保養老金的安全性和收益性。

4、推動稅收優惠政策:對參與第三支柱個人養老金的個人和企業給予稅收優惠政策,提高個人的參保積極性。

5、推動產品創新:鼓勵金融機構開發更多的養老保險產品,滿足個性化需求。

6、加強政府支持:政府在政策、資金等方面給予支持,推動第三支柱個人養老金的發展。

第三支柱個人養老金作為多層次養老保險體系的重要組成部分,對于完善養老保障體系、提高個人養老保障能力、緩解人口老齡化壓力等方面具有重要意義,目前第三支柱個人養老金的實施仍存在一些問題,需要政府、社會各界共同努力,加強政策宣傳、拓寬投資渠道、加強監管力度、推動稅收優惠政策、推動產品創新等方面的工作,才能推動第三支柱個人養老金的健康發展,為我國的養老保障體系注入新的活力。

1、加大政策宣傳力度,提高個人的參保意識。

2、豐富投資渠道,提高養老金的收益率。

3、加強監管,確保養老金的安全性和收益性。

4、推出稅收優惠政策,鼓勵個人參保。

5、鼓勵金融機構開發更多的養老保險產品,滿足個性化需求。

6、政府在政策、資金等方面給予更多支持,推動第三支柱個人養老金的發展。

蜀ICP備19020540號-1

蜀ICP備19020540號-1 蜀ICP備19020540號-1

蜀ICP備19020540號-1

還沒有評論,來說兩句吧...