揭秘先享后付背后的商業模式,隱藏著層層暴利。消費者在購買商品或服務時,可先享受體驗,之后再進行付款。這種便利的消費方式背后,商家通過高額利息、隱形費用等手段獲取利潤。隨著市場競爭的加劇,一些不法商家甚至利用此模式欺詐消費者,導致消費者的權益受到侵害。本文揭示這一現象的真相,提醒消費者警惕背后的風險。

本文目錄導讀:

近年來,隨著消費模式的不斷升級,先享后付的消費方式逐漸受到人們的青睞,這種看似為消費者帶來便利的消費模式背后,卻隱藏著層層暴利,本文將揭示先享后付背后的商業模式、利益鏈條以及潛在問題,以期引導消費者理性消費。

先享后付的商業模式

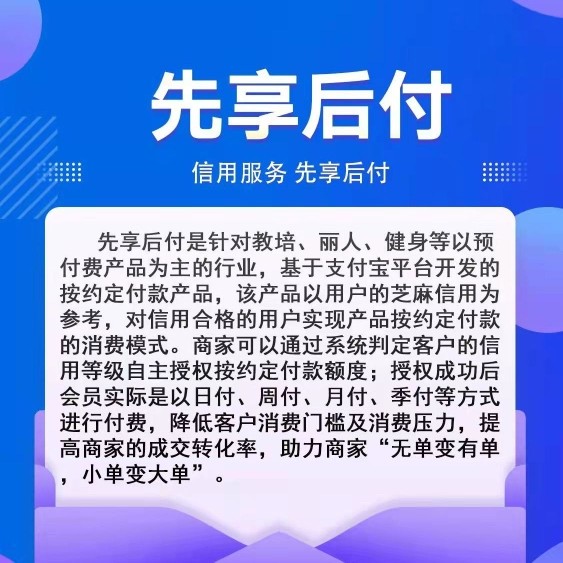

先享后付,即消費者在購買商品或服務時,可以先使用,之后再進行付款的消費模式,這種消費模式主要依賴于信用評估和風險管理,為消費者提供靈活的支付選擇,先享后付的商業模式主要包括以下幾個方面:

1、信貸服務:金融機構為商家提供信貸服務,使得商家可以先為消費者提供商品或服務,之后再向消費者收取款項,商家需要支付一定的利息和費用給金融機構。

2、數據分析與風控:商家通過收集和分析消費者的消費行為、信用記錄等數據,評估消費者的信用風險,從而決定是否為其提供先享后付的服務,這需要投入大量的人力物力進行數據分析和管理。

3、平臺運營:先享后付平臺需要投入資金進行市場推廣、技術開發和客戶服務等運營活動,以吸引更多的消費者和商家入駐。

利益鏈條分析

先享后付消費模式的利益鏈條包括商家、金融機構、消費者和平臺運營方,各方之間的利益關系如下:

1、商家:通過先享后付的方式,商家可以擴大銷售規模,提高市場份額,商家需要承擔一定的信貸風險和利息支出。

2、金融機構:金融機構通過提供信貸服務獲取利息收入,并通過對商家的風險評估和信用管理來降低信貸風險。

3、消費者:消費者可以通過先享后付的方式獲得商品或服務的使用權,緩解短期資金壓力,但消費者需要承擔可能的逾期罰息等費用。

4、平臺運營方:平臺運營方通過提供技術支持、市場推廣和客戶服務等獲取收益,包括向商家收取傭金、廣告費等。

潛在問題與風險

雖然先享后付消費模式為消費者和商家帶來了便利,但也存在潛在的問題與風險:

1、信貸風險:商家需要承擔消費者逾期不付款的風險,這可能導致商家損失慘重,金融機構也需要承擔信貸風險,一旦風險失控,可能引發金融危機。

2、數據安全風險:先享后付模式需要收集和分析大量消費者數據,如果數據安全措施不到位,可能導致消費者隱私泄露。

3、市場亂象:部分不良商家可能利用先享后付模式進行欺詐行為,損害消費者權益,一些不法金融機構也可能通過非法手段獲取消費者數據,擾亂市場秩序。

層層暴利揭秘

先享后付消費模式的便利背后,隱藏著層層暴利,這些暴利主要體現在以下幾個方面:

1、信貸利息:金融機構向商家提供信貸服務,收取一定的利息,這是先享后付模式中最直接的盈利方式。

2、平臺傭金:平臺運營方通過向商家收取傭金、廣告費等獲取收益,這些費用往往較高,占商家利潤的一部分。

3、隱性費用:部分商家在提供先享后付服務時,會收取一些隱性費用,如服務費、管理費等,這些費用可能增加消費者的負擔,導致消費者實際支付的金額高于原價。

4、數據價值:消費者的數據是先享后付模式中的重要資源,部分商家和金融機構可能會利用這些數據獲取額外收益,而消費者卻難以從中受益。

先享后付消費模式為消費者帶來便利的同時,也存在諸多問題和風險,為了維護消費者權益和市場秩序,我們提出以下建議:

1、加強監管:政府部門應加強對先享后付市場的監管力度,規范市場秩序,打擊不法行為。

2、提高透明度:商家和金融機構應提高服務透明度,明確收費標準和信貸條件,避免隱形收費和欺詐行為,同時加強數據安全保護意識和技術投入保障消費者的隱私安全和數據權益免受侵害,此外還應建立完善的信用評估體系以準確評估消費者的信用風險并為不同信用等級的消費者提供差異化的服務,對于消費者而言在選擇先享后付消費方式時應理性消費充分了解服務細節和風險避免盲目跟風和過度借貸同時增強自我保護意識及時維護自己的合法權益,對于平臺運營方而言應提升服務質量加強商家管理完善用戶反饋機制以贏得消費者的信任和支持促進市場的健康發展,只有這樣各方面共同努力才能推動先享后付市場的健康發展實現消費者、商家和金融機構的共贏局面。

蜀ICP備19020540號-1

蜀ICP備19020540號-1 蜀ICP備19020540號-1

蜀ICP備19020540號-1

還沒有評論,來說兩句吧...